Plus-value immobilière : comment calculer le montant de l’impôt ?

La plus-value immobilière correspond au gain réalisé lors de la revente d’un bien. Elle fait l’objet d’une exonération d’imposition lorsqu’elle concerne la revente d’une résidence principale, mais est soumise à l’impôt dans pratiquement tous les autres cas de figure.

Qu’est-ce qu’une plus-value immobilière ?

Lorsque l’on revend un bien immobilier, il est fréquent de dégager de cette vente ce que l’on appelle une plus-value immobilière. Cette plus-value correspond à la différence entre le prix de vente et le prix d’achat initial et elle constitue donc le gain que vous réalisez entre l’achat et la revente du bien. A titre d’exemple et de façon schématique, si vous avez acheté votre bien 200 000 € et que vous le revendez 230 000 €, vous aurez alors réalisé une plus-value de 30 000 €.

Dans quels cas la plus-value immobilière est-elle taxée ?

Par défaut, on considère que la plus-value réalisée lors d’une vente immobilière doit être taxée, à partir du moment où le vendeur est domicilié en France : il sera automatiquement taxé au titre de la plus-value immobilière. Cette taxation concerne aussi bien les vendeurs personnes physiques que les SCI (société civile immobilière) qui revendent un bien. En revanche, il faut également réunir différentes conditions pour que la plus-value soit imposable :

- La taxation ne concerne que les ventes ou les échanges immobiliers, mais pas les biens qui ont fait l’objet d’une donation ou qui sont entrés dans le cadre d’une succession.

- La vente doit concerner un bien immobilier ou des droits immobiliers, comme c’est le cas pour les SCI. Elle peut également porter sur un bien immobilier bâti, à savoir une maison, un appartement ou un immeuble ou porter sur un bien immobilier non bâti comme un terrain. Quelle que soit la nature du terrain, à construire ou non constructible, la vente de ce dernier fait l’objet d’une taxation.

- L’imposition ne se fait que sur les plus-values et ne concerne donc pas une opération de vente qui serait nulle ou qui aurait fait l’objet d’une moins-value.

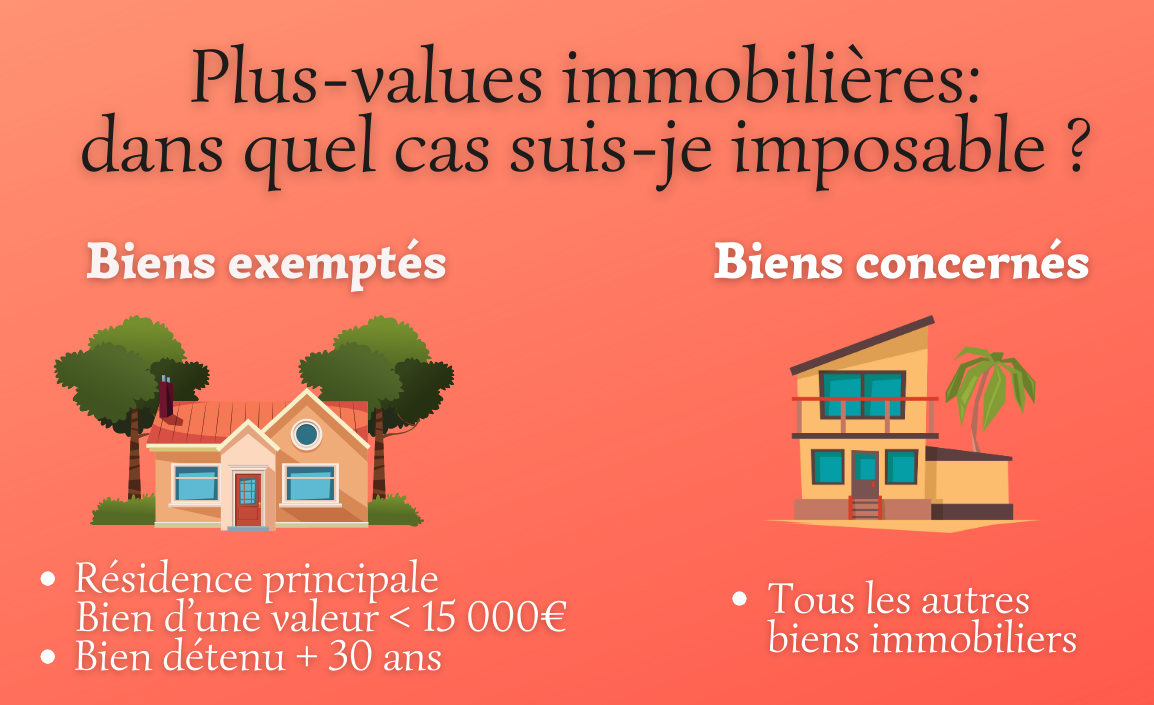

Dans quels cas la plus-value immobilière est-elle exonérée d’impôt

Revendre sa résidence principale

Le principal cas faisant l’objet d’une exonération de plus-value concerne la cession des résidences principales. Cela signifie que lorsque vous revendez un bien ayant constitué votre résidence principale et que vous dégagez un gain, quel que soit son montant, vous ne serez redevable d’aucune taxe sur la plus-value. Cette exonération concerne aussi bien les appartements que les maisons et s’applique également aux dépendances du bien, si ces dernières ont été vendues en même temps que le bien.

Retraité ou handicapé : revendre son ancienne résidence

Autre cas d’exonération de la taxe sur les plus-values immobilières : les personnes âgées résidant en maison de retraite et les adultes handicapés vivant dans un foyer d’accueil. Pour ces personnes, l’exonération de la taxe sur les plus-values s’applique de plein droit dès lors que la revente de leur bien intervient dans un délai de moins de 2 ans après avoir quitté le logement qu’ils habitaient avant leur entrée dans l’établissement. Les vendeurs qui peuvent prétendre à cette exonération doivent cependant justifier d’un revenu fiscal de référence qui n’excède pas 26 907 € pour la première part du quotient familial majorée de 6 097 € pour la première demi-part et de 4 800 € pour chaque demi-part supplémentaire. Ils ne doivent pas non plus être soumis à l’ISF.

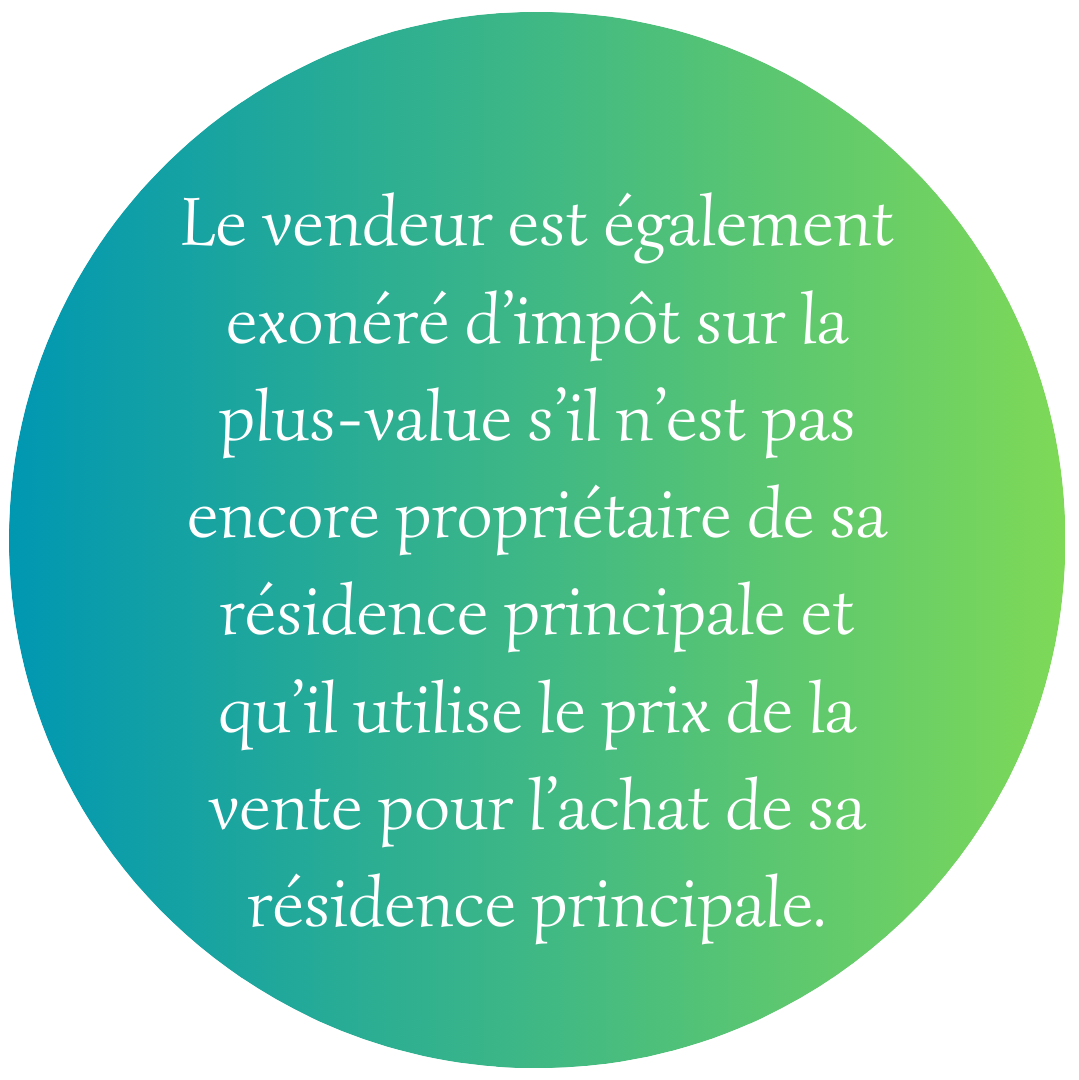

Revendre sa résidence secondaire pour la première fois

Les propriétaires de résidences secondaires peuvent également être exonérés d’impôt sur la plus-value immobilière sous trois conditions :

La vente doit être la première à intervenir depuis le 1er février 2012.

La vente doit être la première à intervenir depuis le 1er février 2012.- Le vendeur ne doit pas avoir été propriétaire de sa résidence principale depuis les 4 années précédant la vente.

- Le vendeur doit s’engager à réutiliser la plus-value perçue pour acquérir sa résidence principale dans les 2 ans qui suivent la vente.

La vente doit être la première à intervenir depuis le 1er février 2012.

La vente doit être la première à intervenir depuis le 1er février 2012.Retraité et titulaire d’une carte d’invalidité

Lorsqu’un titulaire d’une pension de retraite ou de la carte d’invalidité revend un logement, quelle que soit sa nature, il est exonéré d’impôt au titre de la plus-value. Ses revenus ne doivent cependant pas excéder 11 098 € pour la première part du quotient familial majoré de 2 963 € pour chaque demi-part supplémentaire. Ils ne doivent pas non plus être soumis à l’IFI.

Obtenir une plus-value de moins de 15 000 €

Les plus-values les plus faibles, de moins de 15 000 €, ne sont pas soumises à l’impôt sur la plus-value.

La plus-value fait suite à une expropriation

Lorsque la vente a été décrétée à la suite d’une déclaration d’utilité publique et que le vendeur exproprié réutilise l’indemnité obtenue pour acquérir ou faire construire un nouveau bien immobilier, il est exonéré d’impôt sur la plus-value.

Le transfert du domicile fiscal hors de France

Lorsqu’une personne est domiciliée fiscalement en France mais qu’elle s’apprête à devenir résidente hors de France, elle peut bénéficier d’une exonération de la taxe sur la plus-value, à condition que ce transfert ait lieu vers un Etat membre de l’UE ou si ce pays a conclu une convention d’assistance administrative avec la France, qui vise à lutter contre la fraude fiscale. La vente doit également intervenir avant le 31 décembre suivant celle du transfert par le vendeur de son domicile fiscal et le logement ne doit être ni loué ni prêté au moment où le vendeur quitte la France.

Comment s’applique l’exonération progressive selon la durée de détention ?

Lorsque la plus-value est soumise à la taxe, l’administration fiscale applique cependant un abattement en fonction de la durée de détention du bien, jusqu’à une éventuelle exonération totale :

- La plus-value est exonérée au titre des impôts sur le revenu au bout de 22 ans.

- Elle est exonérée de prélèvements sociaux au bout de 30 ans.

Comment calculer le montant de la plus-value imposable ?

Tout d’abord, il s’agit d’extraire la plus-value brute, c’est-à-dire la différence entre le prix de vente corrigé et le prix d’acquisition corrigé.

- Le prix de vente corrigé correspond au prix affiché dans l’acte de vente définitif, que l’on majore des charges et indemnités dont l’acquéreur est redevable. On diminue le prix de vente des frais supportés par le vendeur au moment de la vente, à savoir les diagnostics immobiliers, les frais de mainlevée d’hypothèque, etc.

Le prix d’acquisition corrigé correspond quant à lui au prix indiqué dans l’acte authentique de vente. On majore ensuite le prix d’achat des frais d’acquisition évalués forfaitairement à 7,5 % du prix, mais l’on peut appliquer le montant réel des frais de notaire si ces derniers sont supérieurs à 7,5 %, et l’on majore également du montant des travaux éventuellement réalisés.

Le prix d’acquisition corrigé correspond quant à lui au prix indiqué dans l’acte authentique de vente. On majore ensuite le prix d’achat des frais d’acquisition évalués forfaitairement à 7,5 % du prix, mais l’on peut appliquer le montant réel des frais de notaire si ces derniers sont supérieurs à 7,5 %, et l’on majore également du montant des travaux éventuellement réalisés.

Le prix d’acquisition corrigé correspond quant à lui au prix indiqué dans l’acte authentique de vente. On majore ensuite le prix d’achat des frais d’acquisition évalués forfaitairement à 7,5 % du prix, mais l’on peut appliquer le montant réel des frais de notaire si ces derniers sont supérieurs à 7,5 %, et l’on majore également du montant des travaux éventuellement réalisés.

Le prix d’acquisition corrigé correspond quant à lui au prix indiqué dans l’acte authentique de vente. On majore ensuite le prix d’achat des frais d’acquisition évalués forfaitairement à 7,5 % du prix, mais l’on peut appliquer le montant réel des frais de notaire si ces derniers sont supérieurs à 7,5 %, et l’on majore également du montant des travaux éventuellement réalisés.Pour connaître la plus-value imposable, on s’exprime en termes de plus-value nette. On obtient ce montant en tenant compte de l’abattement appliqué en fonction des années de détention du bien avant la revente. La plus-value nette diminue en fonction de la durée de détention et le montant imposable également.

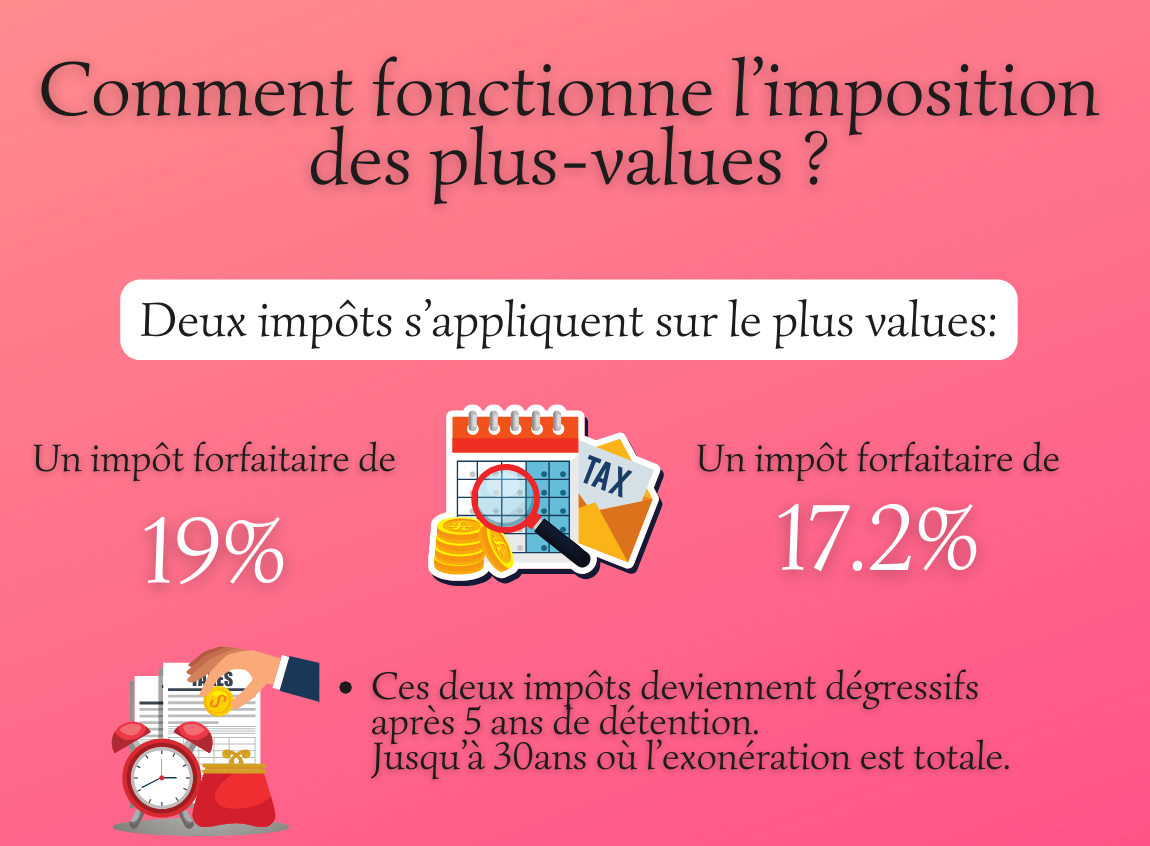

Quelle fiscalité s’applique à la plus-value immobilière ?

L’impôt sur le revenu et les prélèvements sociaux

Le bénéfice des cessions immobilières est soumis à l’impôt sur le revenu et sur les prélèvements sociaux, mais il n’entre pas dans le barème classique. Son taux d’imposition forfaitaire est de 19 % pour l’impôt sur le revenu.

Pour les prélèvements sociaux, il est imposable à 17,2 %.

Le taux global d’imposition dans le cadre d’une plus-value immobilière est donc de 36,2 %. Ces taux sont à appliquer sur le montant de la plus-value nette, après réduction de l’abattement pour durée de détention.

La taxe sur les plus-values élevées

Depuis 2013, le Code général des impôts a mis en application une surtaxe pour les plus-values immobilières élevées, dont le montant imposable, après abattement de durée de détention, est supérieur à 50 000 €.

Pour la calculer, on utilise un barème progressif en fonction du montant de la plus-value nette. Son taux d’imposition va de 2 %, pour les montants compris entre 50 001 € et 100 000 €, à 6 % pour les montants à partir de 250 001 €.

Comment calcule-t-on une plus-value immobilière ?

Définir la plus-value brute

Pour trouver le montant d’une plus-value imposable, il faut déterminer l’assiette fiscale (la plus-value brute). Pour cela, il faut déduire le prix de vente au prix d’acquisition.

Vous avez la possibilité de réduire votre plus-value brute. En effet, vous pouvez :

- Majorer le prix d’acquisition de votre bien en y ajoutant, d’une part, un taux forfaitaire de 7,5 % pour les frais annexes (frais de notaire, enregistrement, TVA…), et d’autre part, soit un forfait de 15 % pour les frais des travaux effectués pour améliorer le bien, uniquement si vous le détenez depuis plus de 15 ans, soit les frais réels des travaux si vous disposez les justificatifs (factures…),

- Minorer le prix de vente en y déduisant certains frais tels que la commission d’agence immobilière, les diagnostics obligatoires, une main levée d’hypothèque…

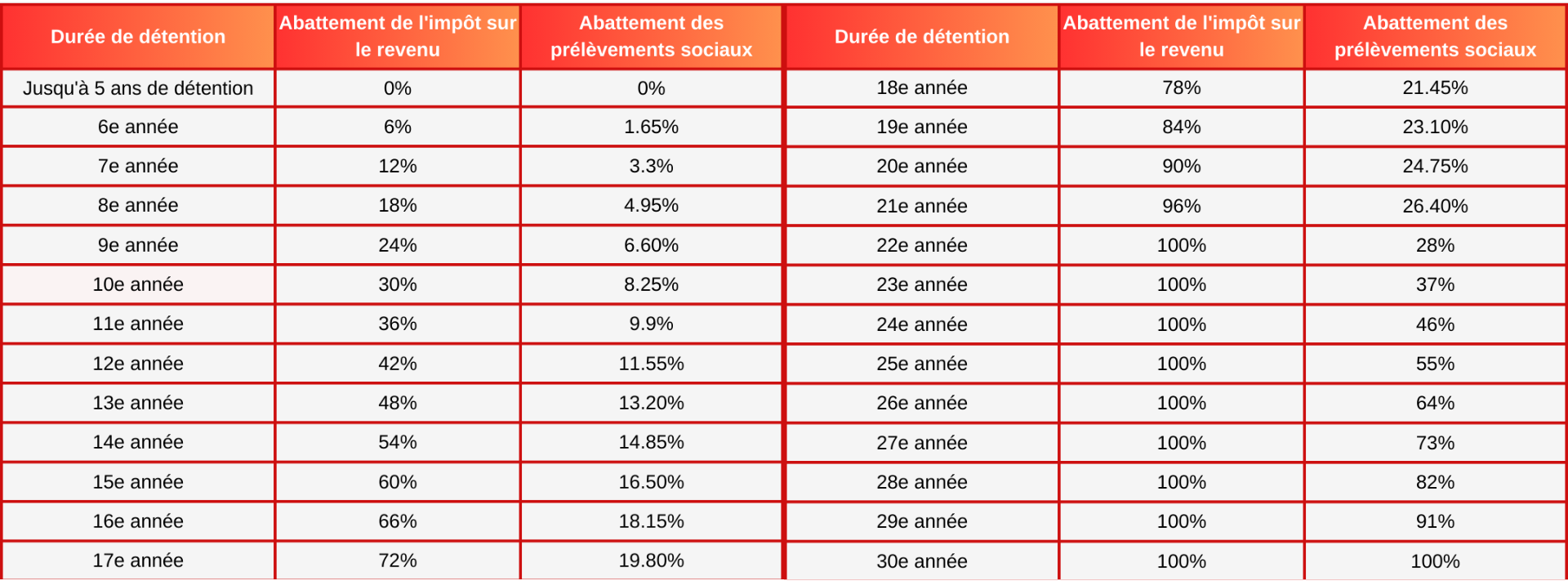

Déduire l’abattement pour la durée de détention

Cet abattement concerne à la fois l’impôt sur le revenu et les prélèvements sociaux, et ne s’applique qu’après la 5ème année de détention de votre bien.

Pour l’impôt sur le revenu, l’abattement est de 6 % par année, à partir de la 6ème à la 21ème année. La 22ème année, l’abattement est de 4 %, et à partir de la 23ème année de détention, la plus-value est intégralement exonérée de l’impôt sur le revenu.

En ce qui concerne les prélèvements sociaux, l’abattement est de 1,65 % par an à partir de la 6ème année jusqu’à la 21ème année de détention. Ensuite, il est de 1,60 % la 22ème année, puis 9 % de la 23ème année à la 30ème année. À partir de la 31ème année, la plus-value est totalement exonérée des prélèvements sociaux.

Comment déclarer votre plus-value immobilière ?

À l’issue de la vente définitive du bien, votre notaire transmet aux services du fisc le montant de votre plus-value. Pour cela, il remplit le formulaire 2048-IMM, qu’il adresse au service de la publicité foncière. Il transmet aussi votre règlement pour le paiement de la plus-value sur l’impôt sur le revenu et sur les prélèvements sociaux.

Ensuite, bien que le notaire ait déjà déclaré au fisc votre plus-value et que vous ayez déjà payé son impôt, vous devez, tout de même, déclarer l’année suivante, le montant de la plus-value nette sur votre déclaration d’impôt sur le revenu. Cela permet de définir votre revenu fiscal de référence (RFR).

La plus-value immobilière se déclare sur la déclaration de revenus complémentaires (formulaire 2042-C), dans la case 3VZ « Plus-values nettes de cessions immobilières ou de biens meubles déjà imposés à 19 % ».

Le prix d’acquisition et de vente corrigés

Il est facile d’obtenir la plus-value immobilière brute, à savoir le montant gagné lors de la vente. Mais il est nécessaire de déterminer le montant réellement imposable en calculant le prix d’acquisition corrigé et le prix de vente corrigé :

- Le prix d’acquisition corrigé est obtenu soit en appliquant un taux forfaitaire de 7,5 % ou de déduire les charges liées à l’acquisition au réel. On peut ensuite additionner le montant des éventuels travaux sous certaines conditions.

- Le prix de vente corrigé contient les frais obligatoires relatifs à la vente comme les diagnostics et les frais d’agence.

Après avoir fait la différence entre le prix de vente corrigé et le prix d’acquisition corrigé, vous obtenez le montant imposable.

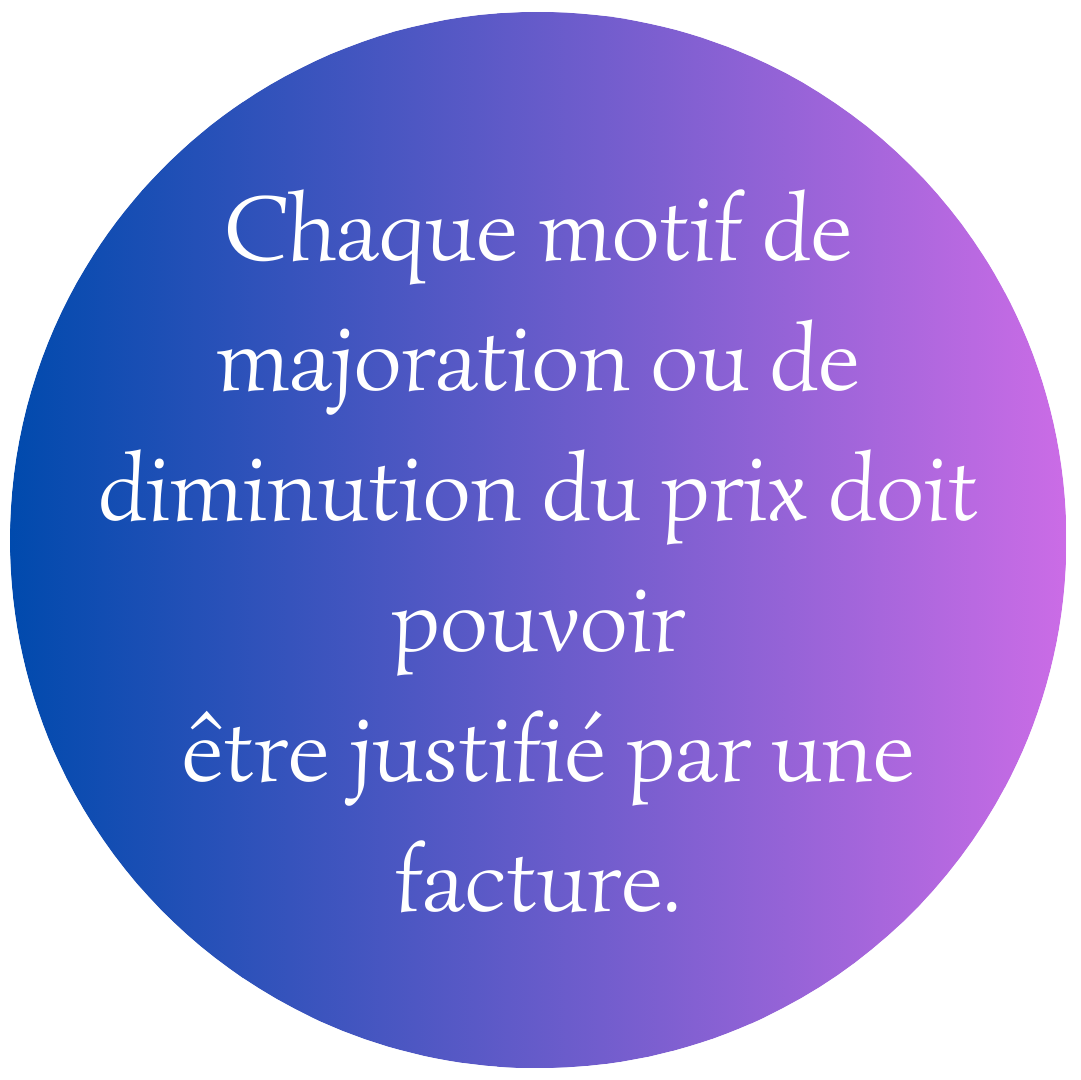

Notez que si vous souhaitez augmenter le prix d’acquisition des travaux réalisés, il est nécessaire de pouvoir justifier ces travaux par des factures, et ces travaux ne doivent pas être déduits dans le cadre de l’impôt sur le revenu, qu’il s’agisse des revenus fonciers ou BIC, car on ne peut les déduire deux fois. De même, les travaux effectués dans le cadre de la dépense locative ne sont pas déductibles car il s’agit d’entretien et de réparation, et il en est de même si vous les avez effectués vous-même.

Enfin, si vous détenez le bien depuis plus de 5 ans, vous pouvez déduire un taux forfaitaire de 15 % du prix d’acquisition, sans justificatifs particuliers.

Quels sont les cas d’exonération de la plus-value immobilière ?

Certains cas de figure permettent d’être exonérés d’imposition sur la plus-value dégagée lors de la vente d’un bien immobilier :

- La vente d’une résidence principale est le cas le plus commun d’exonération d’impôt sur la plus-value immobilière.

- La vente d’un droit de surélévation, à savoir le droit de construire un étage supplémentaire.

- Les biens vendus à moins de 15 000 €, ou 30 000 € pour un couple.

- La plus-value réalisée lors d’une vente après 30 ans de détention est exonérée grâce au mécanisme d’abattement.

- Les plus-values sur les expropriations sont exonérées sous certaines conditions.

Comment calculer la plus-value sur la vente d’un bien immobilier ?

En revendant un bien immobilier plus cher qu’on ne l’a acheté, on réalise une plus-value. Cette plus-value peut être taxée selon les cas, mais d’autres cas vous permettent d’être exonéré(e) ou de bénéficier d’un abattement.

Les points clés de la plus-value sur un bien immobilier

Lors de la revente d’un bien immobilier, il est utile de savoir si ce dernier va être soumis à l’impôt sur la plus-value. En effet, si certains biens sont exonérés de cette taxe, d’autres y sont soumis :

- La plus-value immobilière correspond à la différence entre le prix de vente et le prix d’achat.

- Si vous vendez votre résidence principale ou un bien dont la valeur est inférieure à 15 000 € ou un bien détenu depuis plus de 30 ans, vous êtes exonéré(e) de taxe sur la plus-value.

- La plus-value réalisée pour une résidence secondaire est taxées à hauteur de 36,2 %.

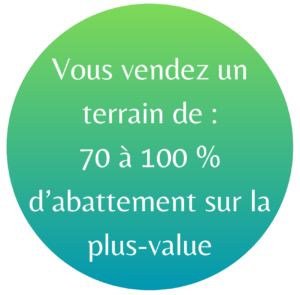

- La vente d’un terrain constructible permet d’obtenir un abattement de 70 à 100 %.

Les cas d’exonération de la taxe sur la plus-value

Certains cas vous permettent de bénéficier d’une exonération totale de taxe sur la plus-value. C’est notamment le cas de la vente d’un bien dont la valeur est inférieure à 15 000 € ou encore des biens détenus depuis plus de 30 ans. Mais le cas d’exonération le plus courant reste la revente d’une résidence principale, quelle que soit la durée de détention, et quel que soit le montant de la vente et de la plus-value réalisée. En revanche, la définition de la résidence principale répond à des critères stricts si vous souhaitez bénéficier de cette exonération :

- Votre résidence principale définit votre lieu d’habitation habituel et effectif la plus grande partie de l’année. C’est donc le lieu où se situe le centre de vos intérêts familiaux et professionnels.

- Vous n’êtes pas soumis à une durée d’habitation légale, mais vous devez pouvoir prouver que le logement constitue votre résidence principale.

Notez que l’exonération de la taxe sur la plus-value concerne également les dépendances immédiates et nécessaires de votre habitation, et qui sont vendues en même temps que le logement. Il s’agit par exemple d’une cave, d’une place de parking, d’une chambre de service, d’un jardin privatif, d’une cour et du terrain qui entoure l’habitation.

Comment calculer le montant de

l’imposition sur la plus-value ?

Lorsque l’on parle d’impôt sur la plus-value, il s’agit en réalité de distinguer deux types d’impôts qui s’appliquent et qui sont calculés indépendamment l’un de l’autre.

1. Un impôt forfaitaire au titre de l’impôt sur le revenu, à un taux fixe de 19 %

Il s’applique à la totalité de la plus-value pour les biens détenus moins de 5 ans. Un abattement progressif est appliqué sur les plus-values des biens détenus entre 5 et 23 ans, de la façon suivante :

- Un abattement de 6 % par an entre 6 et 21 ans de détention.

- Un abattement de 4 % pour la 22e année de détention révolue, pour atteindre un abattement de 100 %.

2. Les prélèvements sociaux au taux fixe de 17,2 %

Les prélèvements sociaux s’appliquent à la totalité de la plus-value pour les bien détenus moins de 5 ans. Par la suite, un abattement progressif est appliqué pour les biens détenus entre 5 et 30 ans, de la façon suivante :

- 1,65 % par an entre 6 et 21 ans de détention.

- 1,60 % pour la 22e année de détention.

- 9 % par an entre 23 et 30 ans de détention, pour atteindre un abattement de 100 %.

Si vous vendez un terrain constructible, sachez que depuis le 1er janvier 2018, vous bénéficiez d’un abattement de la taxe sur la plus-value. Cette mesure a été prise afin de faciliter la libération du foncier et de booster la construction de nouveaux logements. Cependant, cette exonération n’est accordée que sous certaines conditions : le terrain que vous vendez doit se situer dans une zone très tendue. Les zones tendues sont les zones A et A bis, elles se situent dans l’agglomération parisienne, sur la Côte d’Azur, la partie française de l’agglomération genevoise ainsi que certaines agglomérations et communes dans lesquelles les loyers et les prix des logements sont élevés. L’acquéreur de votre bien doit s’engager par une mention dans l’acte authentique de vente, à construire des logements sur le terrain vendu, dans un délai de 4 ans. Il bénéficie alors d’un abattement de 70 %, qui peut grimper à 85 % s’il fait construire des logements sociaux, et même à 100 % si le terrain est en zone très tendue, et qu’il prévoit de faire construire des logements sociaux.